人民币汇率可能跌至金融危机前以来的低点,不过依然不太可能出现一轮不受控制的大幅下跌。

人民币汇率徘徊在1美元兑人民币7.28元左右。图片来源:CFOTO/ZUMA PRESS

日趋暗淡的中国经济前景很可能意味着人民币将走软,但不大可能会大跌。

人民币走弱的基本理由显而易见。尽管中国的贸易顺差仍然巨大,但随着出口趋软,顺差已开始下降。在经济增速下滑之际,中国央行正在加大宽松力度。与此同时,美国的利率维持在高位,对美国经济实现“软着陆”的预期持续升温意味着,美国利率居高不下的态势可能会保持到明年开年以后的很长一段时间。

在经历由疫情后的重新开放带动的一轮反弹之后,中国经济正在经历一段艰难时期。中国7月份的社会消费品零售额总额、工业增加值和投资表现令人失望。在大型房地产开发商碧桂园控股有限公司(Country Garden Holdings Co., 2007.HK, 简称:碧桂园)遭遇流动性问题之际,中国房地产市场再次迅速恶化。今年春天曾短暂飙升的出口现在出现明显下滑,下降幅度超过进口降幅。

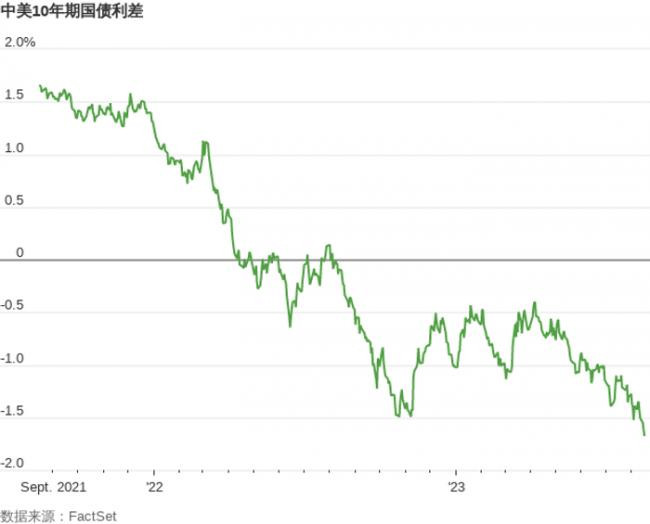

与此同时,中美之间的利差在不断扩大。中国央行周二下调了两个关键政策利率,野村(Nomura)预计这两个利率今年还会再下调一次。中美10年期国债现在的利差为1.7个百分点,而年初时仅为1个百分点左右。由于2023年以来,美国的通胀已大幅下降,按实值计算的变化幅度更大。

这给人民币带来压力,人民币汇率徘徊在1美元兑人民币7.28元左右,今年下跌了约5%。

周四,离岸人民币一度跌至1美元兑人民币7.34元。如果在岸人民币跟进,将创下自2008年全球金融危机前以来最弱的官方收盘价。中国央行周四晚间表示,将坚决防范人民币过度波动,保持人民币汇率基本稳定,此后在岸和离岸人民币均有所走强。

到目前为止,几乎没有迹象显示出现了2015年中国外汇危机时那种大规模资本外流和外汇储备大幅降低情况,当时正值上一次房地产大幅下滑时期。但有迹象表明,压力已经逐步上升,而且中国央行已开始更强烈地倾向于反对人民币贬值。

中国官方外汇储备今年大致持平。但数据提供商司尔亚司数据信息有限公司(CEIC)的数据显示,银行的实际净售汇在7月份达到近150亿美元,是3月份以来的最高值,也是2019年以来的第二高值。银行的实际净售汇可以说是能更好反映资金外流压力的指标。

此外,中国央行已开始更明确地利用其行政工具进行反击,包括官方每天设定的人民币汇率中间价。人民币汇率可以在中间价上下2%之内浮动。人民币每日官方收盘价与中间价之间的差距已扩大到约人民币0.1元,上一次达到这一水平是在2022年底,当时新冠变异毒株奥密克戎疫情正在中国蔓延。

最后,最近几天香港的短期人民币借款利率已大幅上升,这可能暗示监管机构已决定进行干预,以提高投机性做空离岸人民币的成本。

鉴于近期食品和能源成本已经下降,同时中国的出口商正苦苦挣扎,人民币走软或许会给中国带来很大帮助。但中国政府可能担心再次出现2015年时那种人民币意外贬值后大量资本外流的情形。2014至2016年期间,中国的外汇储备减少约1万亿美元。

因此,中国政府可能会利用各种行政工具和手段来惩罚投机者,继续阻止人民币快速贬值,并在必要时动用3.2万亿美元外汇储备或存放在国有银行的外国资产中的一部分进行干预,以减缓人民币下跌。中国在2015-16年的危机后重新加强了资本管控,尤其是针对海外房地产和直接投资的管制,这些措施也有助于阻止人民币下跌。

人民币很可能还有更进一步下跌空间,但如果出现非常巨大的波动,则要么表明像2015年那样绝望情绪加深,要么表明资本管控失败。这两种情况依然都不太可能发生,但如果出现其中任何一种情形,至少会令人深感担忧。